Tavex koristi kolačiće kako bi osigurao funkcionalnost veb stranice i poboljšao Vaše korisničko iskustvo. Prikupljanje podataka iz kolačića nam pomaže da Vam pružimo najbolje iskustvo, da čuvamo Vaš račun bezbednim i omogućava nam da personalizujemo sadržaj oglasa. Možete saznati više na linku kolačići.

Izaberite koje kolačiće možemo da koristimo

Kolačići su male tekstualne i cifrene datoteke koje se preuzimaju i čuvaju u vašem pregledaču dok posećujete veb stranicu. Mogu da se koriste za praćenje stranica koje posećujete na veb stranici, za čuvanje informacija koje unesete ili za pamćenje vaših preferencija kao što su postavke jezika sve dok posećujete veb stranicu.

Korišćenje kolačića

Ovde možete da pronađete sve kolačiće koji mogu biti sačuvani u vašem pregledaču dok pretražujete sajt, za šta se koriste i koliko dugo se svaki od njih čuva.

Obavezni

| Naziv kolačića | Opis | Vreme trajanje |

|---|---|---|

| tavex_cookie_consent | ||

| tavex_customer | ||

| wp-wpml_current_language | ||

| AWSALB | ||

| AWSALBCORS | ||

| NO_CACHE | ||

| PHPSESSID | ||

| latest_news | ||

| latest_news_flash | ||

| tavex_recently_viewed_products | ||

| tavex_compare_amount |

Preferencijalni

| Naziv kolačića | Opis | Vreme trajanje |

|---|---|---|

| chart-widget-tab-*-*-* | ||

| archive_layout |

Statistički

| Naziv kolačića | Opis | Vreme trajanje |

|---|---|---|

| _ga | ||

| _gid | ||

| _ga_* | ||

| _gac_* | ||

| _gat_gtag_* | ||

| _fbc | ||

| _fbp |

Šta je volatilnost i kako je izračunati?

Objavio Daniel Voloscsuk u kategoriji Lične finansije na dan 19.08.2025

Cena zlata (XAU-RSD)

472612 RSD/oz

- 2552 RSD

Cena srebra (XAG-RSD)

7357 RSD/oz

- 22 RSD

Tabela sadržaja

U prethodnom članku govorili smo o različitim načinima na koje možete izračunati prinose na imovinu i portfolio. Međutim, investiranje ima i drugu stranu – rizik.

Više o toj temi ovde: Metode za računanje prinosa investicije

Za mnoge investitore, rizik može biti čak i važniji od prinosa. Ali kako definišemo rizik? Još važnije, kako ga merimo? Koji je rang različitih sredstava na osnovu rizika? Kako da upravljamo portfolijom kako bismo smanjili rizik?

Na sva ova pitanja odgovoriću u ovom članku.

Definisanje rizika

Da bismo definisali rizik, moramo da razumemo koncept disperzije.

Prema CFA institutu:

Disperzija je promenljivost oko centralne tendencije. Ako prosečan prinos pokazuje nagradu, disperzija pokazuje rizik i neizvesnost.

U suštini, disperzija pokazuje koliko su vrednosti prinosa jedne imovine rasute oko prosečnog prinosa. Što su više rasute, to je veća disperzija. Veća disperzija znači veću volatilnost. Veća volatilnost znači veći rizik od gubitka.

Od ovog trenutka koristiću termin volatilnost da izrazim rizik. Razlog je taj što je volatilnost precizniji pojam, koji opisuje koliko imovina oscilira. Upravo ta oscilacija implicira rizik gubitka.

Kao što možete videti na prvom grafikonu, stvarni prinosi imovine udaljeniji su od prosečnog prinosa. Dok su na drugom grafikonu prinosi znatno bliži proseku.

Dakle, volatilnost pokazuje koliko se vrednosti prinosa imovine fluktuiraju oko prosečnog prinosa. Veće pomeranje znači da je imovina rizičnija, jer ne možemo znati da li se budući prinosi mogu očekivati u skladu sa istorijskim prosekom. Upravo te fluktuacije stvaraju neizvesnost u pogledu budućih performansi imovine, a samim tim i celog portfolija.

Kako meriti volatilnost?

Sada kada znamo da volatilnost pokazuje koliko su prinosi imovine rasuti oko njenog dugoročnog proseka, kako to možemo izračunati? Postoji nekoliko statističkih pojmova koji slede, pa ako Vam deluju previše složeno – slobodno ih preskočite.

Varijansa i standardna devijacija

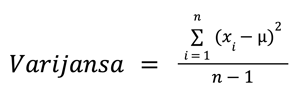

Postoji nekoliko mera pomoću kojih utvrđujemo volatilnost prinosa neke imovine. Prva od njih je varijansa. Naziv je prilično koristan, jer pokazuje koliko se prinosi razlikuju.

Formula izgleda ovako:

Gde Σ je zbir unutar zagrada, xi je stvarni prinos za bilo koju godinu, μ je prosečan prinos sredstva, a n je broj prinosa. U suštini, varijansa predstavlja zbir kvadrata razlika između stvarnih prinosa sredstva i prosečnog prinosa, podeljen sa brojem posmatranja umanjenim za 1.

Kvadriramo razlike između prinosa jednostavno zato što bi, matematički gledano, kada bismo samo sabrali razlike između stvarnih prinosa i prosečnog prinosa, zbir bio jednak nuli. Zato koristimo zbir kvadrata razlika kako bismo dobili rezultat različit od nule.

Međutim, pošto kvadriramo prinose, rezultat varijanse bi imao jedinicu u procentima na kvadrat %², što nema mnogo smisla. Iz tog razloga koristimo standardnu devijaciju. Standardna devijacija je jednostavno kvadratni koren varijanse.

Dakle:

Najčešće koristimo standardnu devijaciju da objasnimo volatilnost prinosa neke imovine. To je zato što je jedinica mere, baš kao i kod prinosa, smislenija. Na primer, ako želimo da izmerimo koliko je valutni par volatilniji, varijansa bi dala kvadrirani kurs, što opet nema smisla. Zato koristimo kvadratni koren.

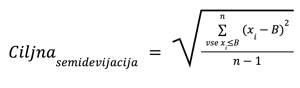

Ciljna semidevijacija

Do sada smo govorili o ukupnoj meri volatilnosti jedne imovine. Međutim, kao investitor, Vi verovatno želite da ostvarite prinos viši od određenog nivoa.

Na primer, možda ste veoma konzervativni i želite da zaradite samo malo više od stope inflacije. S druge strane, možda želite da ostvarite više od neke konkretne imovine, recimo, od prinosa koje nude državne obveznice.

Dakle, interesuje Vas koliko prinosi odstupaju ispod Vaše ciljne stope prinosa. Drugim rečima, koliki je rizik da ostvarite prinos manji od onoga što priželjkujete.

Formula glasi:

Ova formula je veoma slična formuli za standardnu devijaciju. Međutim, umesto prosečnog prinosa kao mere disperzije, koristimo B, što predstavlja naš ciljni prinos. Na primer, ako je B = 6%, što znači da želite da ostvarite više od 6% godišnje, u izračun ulaze samo godišnji prinosi koji su manji od ovog praga od 6%.

Beta

Sada kada znamo kako se meri volatilnost imovine, možemo da pređemo na to koliko su različite imovine volatilne. Recimo da ste izgradili investicioni portfolio koji donosi nešto više od američkog berzanskog indeksa S&P500.

Više o toj temi ovde: Šta je investicioni portfolio: značenje i saveti

Ali šta ako Vaš portfolio oscilira mnogo više od S&P500? Da li biste prihvatili veći rizik za sličan prinos?

Za poređenje Vašeg portfolia sa tržištem akcija koristi se koncept beta koeficijenta. Beta meri koliko se Vaš portfoliokreće u odnosu na tržište akcija.

Formula za beta koeficijent je:

Na osnovu formule možemo zaključiti da li je Vaš portfolio više ili manje volatilniji od tržišta:

- Beta = 1 znači da portfolio ima istu volatilnost kao tržište.

- Beta < 1 (ali veća od 0) znači da je portfolio manje volatilniji od tržišta.

- Beta > 1 znači da je portfolio volatilniji od tržišta.

Na primer, ako je beta = 1,2, to znači da je portfolio za 20% volatilniji od ukupnog tržišta akcija. Imajte u vidu da to ne znači da portfolio ima 20% veći prinos od tržišta.

Možete imati i niže prinose od S&P500, ali sa betom većom od 1. To znači da ostvarujete manji prinos uz veći rizik nego što ga ima tržište.

Uzroci volatilnosti

Volatilnost cene neke imovine – bilo da je to akcija, obveznica, zlato, nekretnina itd. – odražava promene u tražnji za tom imovinom. Veća volatilnost znači da se osećaj investitora menja veoma brzo u kratkom vremenskom periodu.

Postoji nekoliko glavnih uzroka ovakvih promena u sentimentu investitora:

- Vesti i glasine o ekonomiji/imovini – naslovi o tome da li ekonomija ide dobro ili loše direktno utiču na to kako se investitori osećaju u vezi budućih performansi svoje imovine (isto važi i tokom kvartalnih izveštaja, kada kompanije objavljuju rezultate i različite pokazatelje).

- Geopolitički događaji – ako zemlja u kojoj investirate napadne ili bude napadnuta vojno, želećete da povučete svoja ulaganja što je brže moguće.

- Neočekivani šokovi – precizniji izraz je „crni labud“ događaj, koji nastaje niotkuda (poput pandemija ili prirodnih katastrofa).

- Opšta promena investicionog sentimenta – trenutno se osporava 60/40 portfolio kao dugoročna investiciona strategija, zbog velikih gubitaka tokom inflatornog perioda nakon pandemije Covid-a.

Sve ovo utiče na to koliko poverenja investitori imaju u buduće performanse neke imovine.

Trenutno je sveopšti šok izazvala kompanija Palantir Technologies, softverska firma. Njena trenutna cena akcije u odnosu na zaradu po akciji iznosi 623, što je oko 27 puta više od proseka S&P500.

Ali koja je logika iza toga? Investitori očekuju ogromne zarade od Palantira, naročito zato što pruža vojne softverske usluge vladama. Njegov forward P/E iznosi 294, što znači da investitori očekuju da će zarada kompanije više nego duplirati tokom naredne godine.

Imovina po riziku i prinosu

U ovom delu članka predstaviću rangiranje različitih imovina koje su veoma popularne među investitorima. Volatilnost u rangiranju predstavlja standardnu devijaciju dnevnih prinosa tih imovina.

Od izabranih imovina, sirova nafta je najvolatilnija, sa dugoročnom dnevnom standardnom devijacijom od 2,72%. Na suprotnom kraju spektra nalaze se američke državne obveznice – što je i očekivano – sa dugoročnom dnevnom standardnom devijacijom od 0,39%.

Zlato je treće s kraja, sa standardnom devijacijom od 1,05%, i manje je volatilno od akcija – osim globalnog MSCI World indeksa akcija – i nekretnina (i u razvijenim i u ekonomijama u razvoju).

Međutim, niža volatilnost ne govori mnogo o samom prinosu. Gornji grafikon pokazuje gde se imovine pozicioniraju u pogledu rizika i prinosa. Kao što se vidi, najniži rizik daju američke 10-godišnje državne obveznice. Ipak, to nisu sredstva sa najnižim prinosom. Zanimljivo je da su nekretnine u razvijenim ekonomijama imale prosečan dnevni prinos u poslednjih skoro dvadeset godina od -0,0115%.

Na drugom kraju spektra je sirova nafta, koja iako donosi višedecenijski prosečan dnevni prinos od 0,0521%, ujedno je i najvolatilnija. Ostale imovine su međusobno bliže po vrednostima.

Grafikon potvrđuje da viši prinosi podrazumevaju i viši rizik.

Zaključak

Kada posmatramo neku investiciju, ne smemo gledati isključivo potencijalni prinos. Vrlo važan aspekt je i volatilnost. Ako ste konzervativniji investitor, preporučuje se da birate imovinu sa niskom volatilnošću.

Zašto? Zato što, ako cena imovine oscilira 20–30% u toku jedne nedelje, da li mislite da to možete izdržati? Imovina sa visokom volatilnošću zahteva otpornost na nagle, emocionalne odluke.

Nažalost, malo ko poseduje takvu otpornost. Prema rečima dobitnika Nobelove nagrade, psihologa Danijela Kanemana, ljudi oko 90% svojih finansijskih odluka baziraju na emocijama, a samo 10% na logici.

Na kraju dana, morate sebi postaviti pitanje: Koliki procenat mogu maksimalno da izgubim iz svog portfolia?

Da biste to saznali, toplo preporučujem da napravite fiktivan portfolio preko demo naloga kod ovlašćenog investicionog brokera. Na taj način možete bolje upoznati svoje investiciono ponašanje, a da pritom ne rizikujete sopstveni novac.

Ukoliko ni to ne želite, napravite mali portfolio od, recimo, 100 evra, koji možete žrtvovati kako biste bolje razumeli sebe. Mnogo je bolje izgubiti 100 evra nego napraviti portfolio od 50.000 evra i izgubiti polovinu zbog brzopletih odluka.

Često postavljana pitanja

Koja je razlika između realizovane i implicirane volatilnosti i zašto je važno praviti razliku između njih?

Realizovana volatilnost meri koliko je cena nekog sredstva zaista varirala u prošlosti, dok implicirana volatilnost predstavlja očekivanu buduću volatilnost prema tržištu, izvedenu iz cena opcija. Razlika je važna jer realizovana volatilnost pokazuje istorijski rizik, dok implicirana volatilnost odražava tržišna očekivanja budućeg rizika.

Šta je volatilnost volatilnosti (vol-of-vol) i kako se meri u praksi?

Volatilnost volatilnosti (vol-of-vol) pokazuje koliko brzo i koliko često se sama volatilnost menja. Ona se meri pomoću specijalizovanih indeksa kao što je VVIX (volatilnost VIX indeksa) ili putem modela koji izračunavaju standardnu devijaciju promena u volatilnosti tokom vremena.

Kako se volatilnost menja u različitim tržišnim režimima (bikovsko tržište, medveđe tržište, bočni trend)?

Na bikovskom tržištu, volatilnost je obično niska jer su investitori samouvereni. Na medveđem tržištu, volatilnost naglo raste zbog panike i neizvesnosti. U bočnom trendu, volatilnost je umerena, ali često raste kada se probijaju ključni nivoi.

Postoji li veza između likvidnosti sredstva i njegove volatilnosti?

Da. Što je likvidnost niža, to su veće cenovne fluktuacije za isti obim transakcija, što dovodi do veće volatilnosti. Suprotno tome, visoko likvidna sredstva su obično stabilnija jer tržište lakše apsorbuje ponudu i potražnju.

Cena zlata (XAU-RSD)

472612 RSD/oz

- 2552 RSD

Cena srebra (XAG-RSD)

7357 RSD/oz

- 22 RSD