Tavex koristi kolačiće kako bi osigurao funkcionalnost veb stranice i poboljšao Vaše korisničko iskustvo. Prikupljanje podataka iz kolačića nam pomaže da Vam pružimo najbolje iskustvo, da čuvamo Vaš račun bezbednim i omogućava nam da personalizujemo sadržaj oglasa. Možete saznati više na linku kolačići.

Izaberite koje kolačiće možemo da koristimo

Kolačići su male tekstualne i cifrene datoteke koje se preuzimaju i čuvaju u vašem pregledaču dok posećujete veb stranicu. Mogu da se koriste za praćenje stranica koje posećujete na veb stranici, za čuvanje informacija koje unesete ili za pamćenje vaših preferencija kao što su postavke jezika sve dok posećujete veb stranicu.

Korišćenje kolačića

Ovde možete da pronađete sve kolačiće koji mogu biti sačuvani u vašem pregledaču dok pretražujete sajt, za šta se koriste i koliko dugo se svaki od njih čuva.

Obavezni

| Naziv kolačića | Opis | Vreme trajanje |

|---|---|---|

| tavex_cookie_consent | ||

| tavex_customer | ||

| wp-wpml_current_language | ||

| AWSALB | ||

| AWSALBCORS | ||

| NO_CACHE | ||

| PHPSESSID | ||

| latest_news | ||

| latest_news_flash | ||

| tavex_recently_viewed_products | ||

| tavex_compare_amount |

Preferencijalni

| Naziv kolačića | Opis | Vreme trajanje |

|---|---|---|

| chart-widget-tab-*-*-* | ||

| archive_layout |

Statistički

| Naziv kolačića | Opis | Vreme trajanje |

|---|---|---|

| _ga | ||

| _gid | ||

| _ga_* | ||

| _gac_* | ||

| _gat_gtag_* | ||

| _fbc | ||

| _fbp |

Cena zlata (XAU-RSD)

510635 RSD/oz

- 7514 RSD

Cena srebra (XAG-RSD)

8200 RSD/oz

- 356 RSD

Tabela sadržaja

Možda najjednostavniji način da započnete da ulažete jeste kroz ETF (Exchange Traded Funds), ili fondove kojima se trguje na berzi. Svakom investitoru, na početku puta, preporučuje se alokacija prema ovakvim instrumentima.

Ali šta tačno predstavlja ETF? Od čega je sastavljen i kakva je njegova struktura? Važno je znati i koliko i zašto da alociramo prema ovakvim fondovima, u zavisnosti od našeg riziko profila.

U ovom članku ću objasniti kako funkcioniše fond kojim se trguje na berzi, koje su njegove prednosti, ali i ograničenja. Napraviću i poređenje između investiranja u ETF-ove garantovane zlatom i ulaganja u fizičko investiciono zlato.

Definicija ETF-a

Da bismo definisali ETF, dovoljno je da analiziramo njegovo ime, odnosno naziv fond kojim se trguje na berzi. Naziv ističe dva ključna elementa za razumevanje ETF-a, a to su „fond“ i „trgovanje na berzi“.

Kada kažemo „fond“ u kontekstu ulaganja, treba da zamislimo veliki bazen pun novca. Odakle dolazi novac? Od investitora. Više investitora stavlja svoj novac zajedno – zamislimo bazen – kako bi investirali taj iznos.

Drugi element iz naziva ETF-a je „trgovanje na berzi“. Praktično, uzimamo bazen novca koji imamo, i kada jednom iskoristimo novac za kupovinu aktive, stavljamo fond na prodaju. Zašto? Zato što konstantno trgovanje ovim fondom donosi prihode iz provizija i iz stalnih fluktuacija cena aktiva.

Koristeći standardizovanu definiciju, Bukureštanska berza opisuje ETF kao:

Otvoreni investicioni fondovi koji prate kretanje osnovne aktive kroz transparentnu politiku ulaganja, unapred određenu prospektom izdanja.

Pod otvorenim fondom podrazumeva se investicioni fond koji nema fiksan broj jedinica niti unapred određeni rok zatvaranja fonda. Ove dve karakteristike su specifične za mutualne fondove.

Kreiranje jedinica fonda

Kao što je pomenuto, u slučaju ETF-a ne postoji ograničen broj jedinica fonda. Ova osobina omogućava ulazak što većem broju investitora.

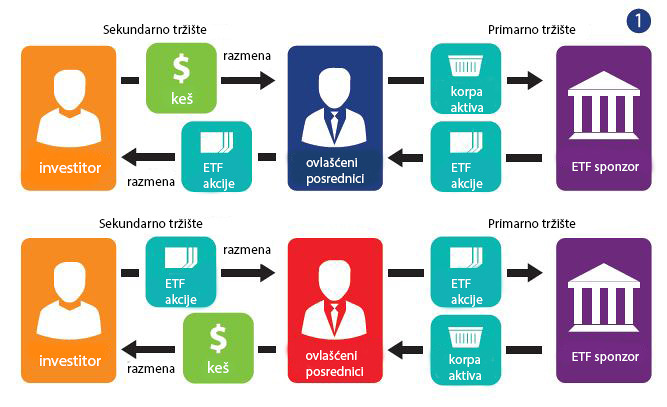

Glavnu ulogu u procesu kreiranja i kupovine akcija fondova kojima se trguje na berzi imaju takozvani ovlašćeni učesnici. To su registrovani brokeri-dileri koji mogu zahtevati fiksan broj novoformiranih akcija fonda kojim se trguje na berzi u zamenu za korpu aktiva koja odgovara zalihama u fondu.

Na primarnom tržištu, zahtevi za povećanje ukupnog broja akcija dolaze u blokovima od 50, 75, 100 ili 200 hiljada, koji se nazivaju novokreiranim jedinicama.

U Grafikonu 1 možete videti procese kreiranja novih akcija fondova kojima se trguje na berzi, kao i njihov otkup.

Grafikon 1: Kreiranje novih akcija zlatnog ETF-a i njihov otkup

Često su uključena još dva entiteta. Na primarnom tržištu postoji potreba za depozitarom. Depozitar se bavi validacijom neto vrednosti aktive po jedinici (NAV), ali i čuvanjem instrumenata. Najčešće, ulogu depozitara preuzima banka.

Na sekundarnom tržištu imamo provajdera likvidnosti (market maker). On se bavi sa dva aspekta:

- Pruža likvidnost za aktivu – on je kupac za sve prodavce, ali i prodavac za sve kupce, predstavljajući protivstranu investitorima;

- Prikazuje kotacije za kupovinu i prodaju aktive – razlika između ove dve kotacije predstavlja marginu provajdera likvidnosti.

Ovaj market maker je najčešće broker za investicione instrumente.

Fondovi kojima se trguje na berzi i mutualni fondovi

Na globalnom nivou postoje dve glavne kategorije fondova u koje možemo ulagati. To su fondovi kojima se trguje na berzi (ETF) i mutualni fondovi.

Kao što je već pomenuto, postoje tri glavne razlike između njih:

- Broj izdatih jedinica fonda;

- Postojanje roka zatvaranja fonda;

- Mogućnost izračunavanja aktiva tokom trgovačkog dana.

Kod mutualnih fondova, poznatih i kao zatvoreni investicioni fondovi, postoji ograničen broj jedinica fonda koje se mogu trgovati ili se izdaju/otkupljuju na datume navedene u prospektu fonda. Većina ovih fondova takođe ima rok zatvaranja.

Upravljanje se vrši aktivno. U slučaju da cena jedne od aktiva u fondu značajno padne, ona može biti odmah zamenjena drugom aktivom. Na taj način se ne ugrožava performans celokupnog fonda.

Kod ETF-a, broj jedinica može stalno fluktuirati, kao što smo ranije videli. Ako potražnja za ETF-om naglo poraste, ovlašćeni učesnik prodaje jedinice fonda po tržišnoj ceni (što ima negativan uticaj na cenu jedinice fonda) i kupuje korpu aktiva na tržištu (što dovodi do rasta cena aktiva koje ETF prati). Kroz ova dva uticaja razlike između cene jedinica fonda i aktiva koje poseduje su skoro neprimetne.

Takođe, kod mutualnog fonda neto vrednost aktive po jedinici se izračunava na kraju trgovačkog dana. U to vreme se obavljaju i prodaje i kupovine jedinica fonda. S obzirom na to da se tokom trgovačkog dana mogu dogoditi značajne fluktuacije, likvidacija ovakvih pozicija može trajati predugo, što može značiti gubitak određenih prilika.

Za razliku od mutualnih fondova, kod ETF-a se konstantno objavljuje neto vrednost aktive po jedinici (iNAV), a prodaja se odvija instantno putem market makera.

Sličnosti i razlike između fondova kojima se trguje na berzi i investicionog zlata

Kod ETF-ova na zlato, investitor poseduje akcije koje je izdao fond, u potpunosti ili delimično podržane zlatom, ali bez prava na fizičko zlato. S druge strane, investitori u fizičko zlato poseduju stvarne unce zlata. Ova razlika stvara niz razlika između fizičkog zlata i fondova kojima se trguje na berzi.

Troškovi

Kada kupujete akcije ETF-ova na zlato, plaćate proviziju za posredovanje. Kada kupujete fizičko zlato, plaćate trgovcu premiju. Tačno je da su premije trgovaca za fizičko zlato obično veće od provizija brokera za ETF.

Naravno, pored cene, važno je uzeti u obzir i vrstu proizvoda u koji ulažemo, kao i procenu rizika kojem se izlažemo.

Kod ulaganja u fondovske jedinice potrebno je platiti godišnju upravljačku naknadu. Trenutno, ona iznosi u proseku 0,4%. Zanimljivo je da će za period ulaganja od pet godina akumulirana vrednost upravljačke naknade dostići premiju trgovca prilikom kupovine fizičkog zlata.

Za ulaganja u fizičko zlato ovakvi troškovi ne postoje. Pošto je ulaganje u fizičko zlato dugoročno, odsustvo godišnjih naknada za upravljanje pozitivno utiče na ukupan prinos na kraju investicionog perioda. S druge strane, na tržištu ETF-ova postoje troškovi skladištenja zlata koje fond poseduje.

Likvidnost

Čini se da je fizičko zlato jednako likvidno i u periodima stabilnosti i u periodima krize. Ovo se ne može reći za fondove kojima se trguje na berzi.

Međutim, u periodima bankarskih i finansijskih turbulencija, likvidnost može brzo postati problem, barem zbog činjenice da finansijska berza može zatvoriti svoja vrata, stvarajući sistemski rizik za finansijski sistem.

Marže

Marže između kupovne i prodajne cene ETF jedinica su zanemarljive. Ovo može biti validan argument u odluci između ETF-ova na zlato i fizičkog investicionog zlata.

Ipak, kao što je ranije pomenuto, zlato je dugoročna investicija. Dakle, ako projektujemo investiciju na najmanje tri godine, razlike u maržama ponovo postaju zanemarljive. Ako uključimo troškove posedovanja i skladištenja, oni mogu postati veći od marži za proizvode od fizičkog zlata.

Mogućnost učešća

ETF-ovi na zlato omogućavaju ulazak na tržište sa minimalnim ili relativno manjim iznosima, u poređenju sa direktnim investicijama na fizičkom tržištu zlata. U ovom slučaju, učešće na tržištu zlata se potpuno oslanja na mogućnost kapitalne dobiti na akcijama fonda.

Postoji mit da su za ulaganja u fizičko zlato potrebni veliki iznosi. Na fizičkom tržištu zlata postoji dovoljan broj proizvoda (poluge i novčići) po konkurentnim cenama, čija je vrednost manja ili približna ceni jedne GLD akcije. U ovom slučaju, ulazak na tržište zlata je direktan, a ne indirektan kao kod ETF-ova na zlato.

Odgovornost i poverljivost

Prilikom kupovine ETF-ova na zlato potrebna je puna odgovornost prema finansijskim vlastima. U Evropi je glavna regulatorna odgovornost u rukama ESMA (Evropska agencija za hartije od vrednosti i tržišta). Pored toga, prilikom sklapanja ugovora sa finansijskim posrednikom, neophodno je dostaviti lične podatke.

Trgovina fizičkim zlatom ima svoje specifičnosti, u zavisnosti od konkretne jurisdikcije. U Srbiji, na primer, identifikacija klijenta se vrši prilikom svake kupovine investicionog zlata..

Konfiskacija

Kada koristite ETF-ove na zlato, postoji rizik konfiskacije kolaterala u posedu fonda, kao i rizik konfiskacije računa od strane regulatornih vlasti. Kod fizičkog zlata ovaj rizik takođe postoji, ali je minimizovan. Jedan od najpoznatijih slučajeva konfiskacije fizičkog zlata bio je oduzimanje zlata od američkih građana 1933. godine tokom administracije predsednika Ruzvelta.

Država lakše može konfiskovati imovinu ako se nalazi na lako dostupnom mestu, pod strogim regulatornim okvirom, kao što je finansijski sistem. S druge strane, posedovanje fizičkog zlata je uglavnom poverljivo.

Zakoni koji upravljaju tržištem fondova na zlato

Fondovi kojima se trguje na berzi, podržani zlatom, čine značajan deo tražnje za investicionim zlatom – čak do 25%. U velikoj meri oni oslikavaju raspoloženje veleprodajnih investitora, čije je ponašanje najteže analizirati, ali i najvažnije za kretanje cena zlata.

Jedan od glavnih faktora koji utiče na cenu zlata i ETF-ova na zlato jeste politika Federalnih rezervi SAD. Investitori su u veoma teškoj poziciji jer su Federalne rezerve nedosledne, i stoga opasne za finansijsku stabilnost. Prošlo je mnogo vremena otkako su direktori sa Volstrita javno kritikovali guvernera Federalnih rezervi.

Kritike se odnose na nedostatak jasnoće i predvidivosti u mogućim promenama ključnih kamatnih stopa i kvantitativnih programa. Ova nepredvidivost predstavlja očigledne rizike za veću volatilnost tržišta, tj. snažnije promene cena.

Zaključak

ETF-ovi na zlato su veoma koristan instrument za spekulacije cenom zlata. Oni nude jednostavan i brz način ulaska i izlaska iz pozicije, što je važan uslov za uspešne kratkoročne špekulacije. Takođe su koristan instrument za one koji već imaju željenu količinu fizičkog zlata u portfoliju i žele samo da trguju kratkoročnim promenama cena zlata.

Investicija u fizičko zlato, dugoročno, može generisati dobre kapitalne dobitke, ali takođe može zaštititi od negativnih efekata bankarskih i finansijskih kriza.

Ako zamislimo situaciju poput bankrota Lehman Brothers-a, kakvi bi bili efekti na investitora u ETF na zlato? A kakvi na investitora u fizičko zlato?

U takvoj situaciji, posednik fizičkog zlata ima ogromnu prednost jer poseduje jedno od najlikvidnijih sredstava. To znači da ima kupovnu moć da zadovolji svoje potrebe čak i tokom ozbiljne krize likvidnosti u monetarnom sistemu.

Stoga, ako tražite kratkoročne spekulacije cenom zlata, fondovi kojima se trguje na berzi su dobar izbor. Ako tražite zaštitu od mogućih finansijskih previranja, bankarskih kriza, devalvacije nacionalne valute, ETF-ovi na zlato neće biti od koristi. Jedno od najkorisnijih sredstava za takvu svrhu ostaje posedovanje fizičkog zlata.

Cena zlata (XAU-RSD)

510635 RSD/oz

- 7514 RSD

Cena srebra (XAG-RSD)

8200 RSD/oz

- 356 RSD